В счетоводните среди темата за SAF-T предизвиква доста притеснения. Чуват се въпроси като: „Ще трябва ли да правим двойна работа?", „Как ще засегне ежедневието ни?", „Готов ли е нашият софтуер?". Разбираемо е — всяка регулаторна промяна носи несигурност.

Но истината е по-спокойна, отколкото изглежда на пръв поглед. Ако счетоводството ви е наред и работите с подходящ инструмент, подаването на SAF-T ще се усеща почти като месечния ДДС отчет — рутинна задача, а не допълнителна тежест.

В тази статия ще обясним точно какво е SAF-T, кого засяга и кога, и защо при правилна организация не е повод за тревога.

Какво е SAF-T?

SAF-T (Standard Audit File for Tax) е международен стандарт за електронен обмен на счетоводни данни между фирмите и данъчните органи. Разработен е от Организацията за икономическо сътрудничество и развитие (ОИСР) и е вече въведен в редица европейски държави — Португалия, Полша, Норвегия, Румъния.

С прости думи: вместо данъчните инспектори да идват с ревизия и да искат папки с фактури, фирмите подават структуриран електронен файл (в XML формат), съдържащ счетоводните данни в стандартизиран и машинночетим вид.

Целта на НАП е ясна — по-лесен контрол, по-малко административна тежест при проверки и автоматично засичане на несъответствия. За бизнеса това означава по-малко изненади при ревизии, при условие че счетоводството е водено коректно.

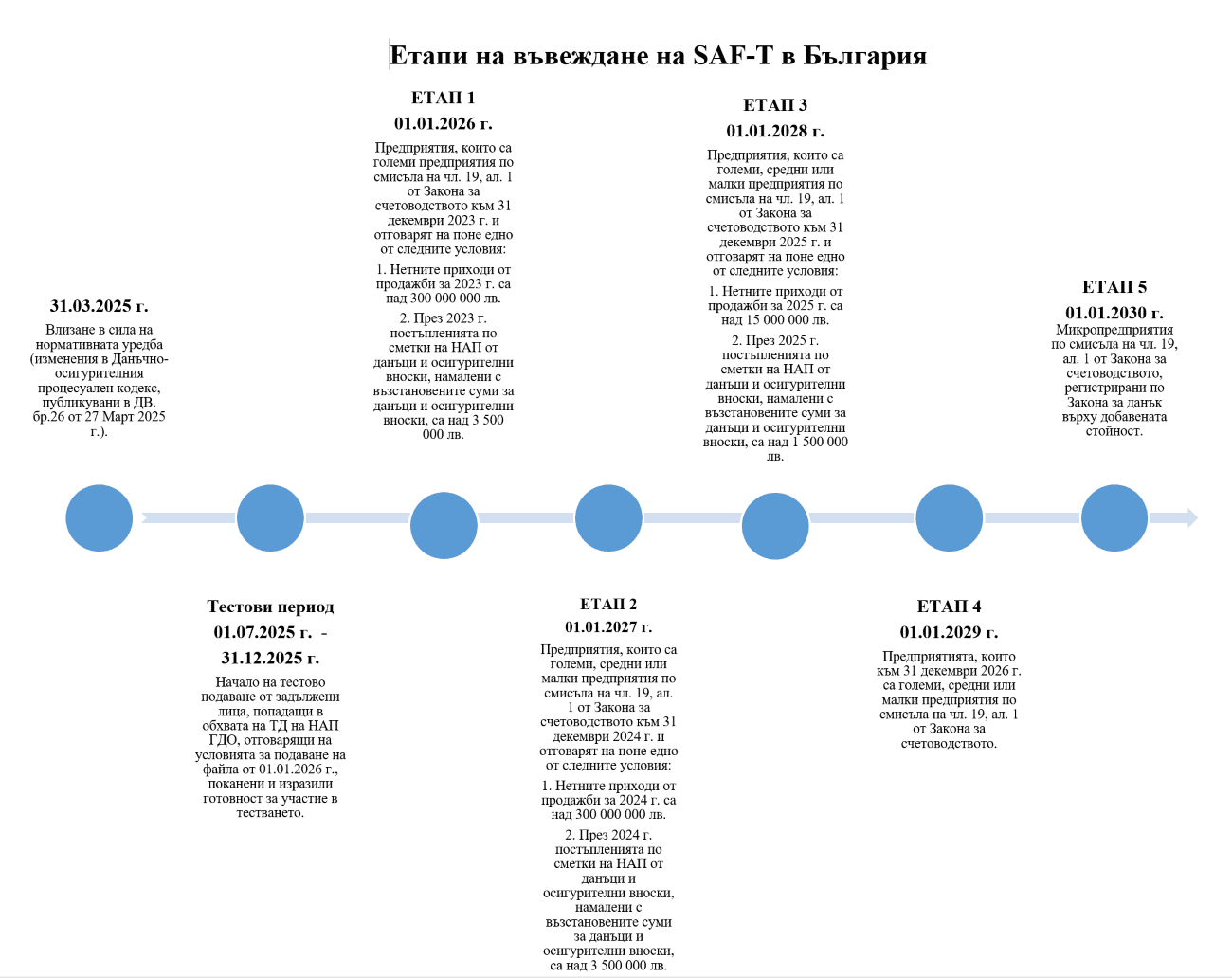

Кого засяга и кога?

Въвеждането е поетапно в рамките на пет години. Ето ясната картина:

Период | Кой е задължен |

От 01.01.2026 г. | Големи предприятия с нетни приходи над 300 млн. лв. или платени данъци/осигуровки над 3,5 млн. лв. за 2023 г. |

От 01.01.2027 г. | Големи, средни и малки предприятия при същите финансови прагове, на база данни за 2024 г. |

От 01.01.2028 г. | Предприятия с нетни приходи над 15 млн. лв. или данъци/осигуровки над 1,5 млн. лв. за 2025 г. |

От 01.01.2029 г. | Всички големи, средни и малки предприятия |

От 01.01.2030 г. | Всички останали, включително микропредприятията, регистрирани по ЗДДС |

Важно: критериите се оценяват спрямо данни от две години назад — така че имате достатъчно време да се подготвите, преди задължението да ви засегне.

Какво точно се подава?

SAF-T файлът съдържа информация, която вече съществува в счетоводната система на всяка фирма — просто структурирана по нов начин:

Данни за клиенти и доставчици

Издадени и получени фактури (ред по ред: количество, цена, ДДС)

Счетоводни записвания

Плащания

Данни за дълготрайни активи (ДМА)

Материални запаси (при поискване от НАП)

Кога и как се подава?

Подаването е в два ритъма:

Месечно — до 14-то число на следващия месец, заедно с подаването на справка-декларацията по ЗДДС. Съдържа счетоводните записвания, фактурите и плащанията.

Годишно — едновременно с годишната данъчна декларация. Съдържа информация за дълготрайните активи.

Добрата новина: НАП предвижда шестмесечен гратисен период за корекции при първото влизане в задължение. Тоест при стартиране имате буфер да коригирате евентуални технически грешки.

Защо не е повод за паника

Разбираемо е защо думата „нов стандарт" притеснява — но нека разгледаме какво реално се променя в ежедневната работа на счетоводителя.

Данните вече ги имате. SAF-T не изисква нова информация, която досега не сте събирали. Фактурите, осчетоводяванията, ДДС дневниците — всичко това вече е в системата. Разликата е само в начина на предаването му към НАП.

Ритъмът е познат. Месечното подаване до 14-то число съвпада с крайния срок за ДДС декларацията. Ако вече имате навик да приключвате месеца до тази дата, SAF-T се вгражда органично в същата рутина.

Правилният софтуер го прави вместо вас. Ключовото условие е счетоводната система да може да генерира файла автоматично от вече въведените данни. При добре структурирано счетоводство това е бутон — не допълнителен труд.

Подобна е ситуацията с ДДС отчетите преди 15–20 години. Тогава те изглеждаха като голяма промяна. Днес подаването на ДДС е рутина. SAF-T ще мине по същия път.

Източник на изображение: nra.bg

Какво да направите сега

Независимо в коя група попадате, има няколко практични стъпки:

1. Проверете в коя група сте. Погледнете приходите и платените данъци на фирмата за последните две години. Таблицата по-горе ще ви ориентира кога задължението ви засяга.

2. Проверете счетоводния си софтуер. Уверете се, че системата, с която работите, поддържа генериране на SAF-T файл в XML формат, съответстващ на актуалната XSD схема на НАП (версия 1.0.2, в сила от 01.04.2026 г.).

3. Уверете се, че данните са наред. SAF-T е „рентгенова снимка" на счетоводството ви. Ако в системата има непопълнени реквизити по фактури, дублирани записи или непочистени разлики — сега е моментът да ги наредите.

4. Направете тестово подаване. Генерирайте пробен файл и го валидирайте чрез инструментите на НАП, преди да настъпи реалното задължение.

Как Vixrate се справя с SAF-T

Vixrate е проектиран с пълна SAF-T съвместимост. Платформата автоматично структурира данните от осчетоводените документи и генерира готов за подаване файл в актуалния формат на НАП — без ръчна намеса.

Подаването на месечния SAF-T в Vixrate протича успоредно с генерирането на ДДС дневниците — в рамките на същия работен процес, с един допълнителен клик. Не е нова задача. Просто допълнителен експорт в края на месеца.

Накратко

SAF-T е реална промяна в начина на отчетност пред НАП, но не е революция в счетоводната работа. Данните, които трябва да подавате, вече ги събирате. Срокът е познат. Единственото, което се добавя, е стандартизиран формат за тяхното предаване.

При правилно структурирано счетоводство и подходящ инструмент подаването на SAF-T ще бъде толкова рутинно, колкото е месечният ДДС отчет днес.

Имате въпроси как Vixrate се справя с SAF-T изискванията? Свържете се с нас или разгледайте нашите решения.

Сподели в социални мрежи: